Najnovija previranja na berzi koje je izazvala nepromišljena Trampova odluka da uvede carine čitavom svijetu, otvorila su legitimno pitanje: šta bi bio ispravan stav prema padu i krahu berze? Pitanje treba razmotriti bez obzira na lanac odluka i događaja koji su sada doveli do pada na tržištu akcija.

Piše: Branko Milanović

Lako mogu da razumijem zgražavanje kapitalističke klase i desničarske elite zbog takvog pada. Ekspertske organizacije i mejnstrim mediji jasno pokazuju da su to za njih kataklizmični događaji. Njihovi stavovi su zasnovani na dva osnovna principa: smanjiti sopstvene poreske stope i uvećati svoje bogatstvo rastom vrijednosti kapitala koji posjeduju. Dakle, potpuno je logično da će ih pad na berzi izbezumiti.

Ali postavlja se pitanje zašto bi ljevica bila protiv toga? Štaviše, po svemu sudeći ljevicu bi pad berze trebalo da raduje.

Prvo, pad tržišta akcija čini nejednakost bogatstva manje dramatičnom. To je empirijski tačno, ali je očigledno i iz analogije suprotnih kretanja, na primjer kada je nedavni uspon na berzi donio nezamislivu kapitalnu dobit mnogim plutokratama, uključujući Ilona Maska čije je bogatstvo poraslo sa oko 200 na 400 milijardi dolara. Ta epizoda je navela ljevičarske ekonomiste iz Oksfama da nam slikovito pokažu koliko je globalno bogatstvo zapravo koncentrisano: grupa milijardera koja bi stala u minibus posjeduje onoliko bogatstva koliko i preostalih osam milijardi ljudi. Ali evo, sada smo imali suprotno kretanje. Po toj analogiji, aktuelni pad berze koji je više pogodio bogate smanjio je nejednakost u bogatstvu. Sada bi nam za milijardere, da se poslužim Oksfamovom metaforom, bio potreban veći autobus.

Drugo, mnoge novije lijeve politike zagovaraju oporezivanje ljudi sa velikim bogatstvom, a čak se javila i ideja da svako čije bogatstvo prelazi milijardu dolara treba da bude oporezovan totalno, to jest da mu se konfiskuje sve iznad te milijarde. To dodatno ide u prilog tezi o krahovima na berzi kao povoljnim događajima. Umjesto da država oporezuje superbogate kapitaliste oni sami, djelovanjem njihovog tržišta, nanose sebi štetu.

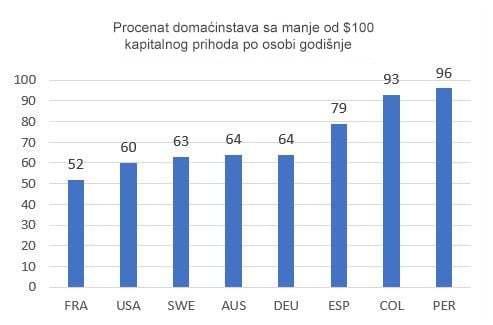

Postoji i treći razlog koji ide u prilog tome. Oko 60 odsto Amerikanaca, kao i ljudi u drugim razvijenim zemljama, nemaju nikakav prihod od imovine (vidi tabelu 1; podaci su iz nacionalnih reprezentativnih anketa domaćinstava). Shodno tome, samo 40 odsto Amerikanaca ima nekakav prihod od imovine, dok se u većini zemalja u razvoju taj udio kreće od 3 do 7 odsto (na primjer Peru 4 odsto, Kolumbija 7 odsto itd). Ako bismo sabrali sve ljude, teško bismo na cijelom svijetu našli više od 10 odsto (a vjerovatno samo 5 odsto) onih koji imaju pozitivan prihod od finansijske imovine. Nisu li onda dešavanja koja ne pogađaju 90-95 odsto svjetske populacije možda malo preuveličana u mejnstrim medijima čiji su vlasnici i ključni kupci bogataši? Vrlo je moguće.

Možemo ići i dalje. Prihodi od finansijske imovine, čak i među onih 5-10 odsto svjetske populacije i 40 odsto Amerikanaca koji ih imaju, izraženo su na strani bogatih. Nejednakost finansijskih prihoda nije nalik nejednakostima u prihodima od rada. Daleko je veća. Na primjer, džini indeks koji mjeri nejednakost prihoda od rada (prije oporezivanja) u Sjedinjenim Državama obično je oko 0,55; džini indeks kapitalnog prihoda prelazi 0,9. Isto važi i za skoro sve zemlje svijeta. Prihod od finansijske imovine je kao bogatstvo: nesrazmjerno je već i u samom vrhu raspodjele. U Sjedinjenim Državama samo 10 odsto najbogatijih Amerikanaca posjeduje oko 90 odsto svih različitih finansijskih instrumenata i sredstava (vidi: Ed Vulf, Vijek bogatstva u Americi; Kun, Šularik i Stajns, Nejednakost prihoda i bogatstva u Americi, 1949-2016). Dakle, tvrdnja da 40 odsto Amerikanaca ima neki prihod od finansijske imovine donekle navodi na pogrešan utisak, jer većina njih ima vrlo malo – dok lavovski udio pripada samo nekolicini. Što znači da bi trebalo da nas bude još manje briga kad berza krene nizbrdo.

Dakle, da rezimiramo. Ima više razloga da se pozdravi pad na berzi: on smanjuje nejednakost u bogatstvu tako što smanjuje bogatstvo na samom vrhu; ne utiče na prihode većine ljudi (60 odsto Amerikanaca i 90-95 odsto ljudi u svijetu); a od onih koji su pogođeni, najviše gubi crème de la crème čime su faktički i oporezovani (što je politika koju je inače teško implementirati).

Međutim, u stvarnom životu je drugačije. Ljevica se ne žali na pad berze koliko desnica, ali joj on očigledno nije prijatan. Za to se obično navode sledeći razlozi.

Prvi argument kaže da, iako je tačno da 60 odsto Amerikanaca nema nikakav prihod od kapitala, neki od njih imaju sredstva u penzionom fondu tipa IRA ili 401(k). Tim finansijskim instrumentima se može pristupiti samo pod određenim uslovima (kao što su starost i hitni slučajevi), ali im se ne pristupa tokom faze akumulacije i stoga se oni ne prikazuju u godišnjim prihodima. Ali će biti značajni jednog dana. Ljudi koji imaju takve instrumente i nisu milioneri doživjeće umanjenje imovine u slučaju pada na berzama. Neće imati pad u prihodima jer, kao što smo rekli, iz tog fonda trenutno ne dobijaju ništa. Ali bi mogli imati niži prihod od očekivanog kada jednom pristupe tim fondovima za tri, pet ili 30 godina. Ako ta finansijska imovina ostane na niskoj vrijednosti, njihov budući prihod će biti manji. Ali budući prihod uvijek je rezultat raznih nepredviđenih situacija, a jedna od njih je učinak tržišta akcija. Ljudi koji imaju penzione planove u kojima sami određuju način i visinu ulaganja, više ne mogu biti sigurni da će kada jednom odu u penziju dobiti sve što su uložili. Mnogo toga će zavisiti od situacije na tržištu rada i da li ima dovoljno tekućih prihoda za isplatu penzija. U tom smislu, ako pad berze potraje vlasnici penzionih fondova će u budućnosti imati manje prihoda. (Dodatno, kada u bilo kojoj godini uključimo prihod od privatnih penzija kao dio prihoda od finansijskih sredstava, učešće penzionih fondova ne čini nikakvu razliku jer se oni koji ih primaju već nalaze među 40 odsto onih sa prihodom od finansijske imovine koji nije nula.)

Drugi argument kaže da pad na berzi prethodi daljem povlačenju investitora, jer se njihova očekivanja budućeg profita smanjuju, pa samim tim i investicije, a na kraju i zaposlenost. Kapitalisti se upuštaju u neku vrstu "štrajka kapitala". Ali ako je tačno da će svaki pad bogatstva među najbogatijima na kraju dovesti do recesije i niže zaposlenosti, po kojoj osnovi zagovaramo oporezivanje veoma bogatih ljudi? Zar oni ne bi, ako bi bili oporezovani, smanjili svoje investicije na isti način na koji ih smanjuju kad berza kalira? U skladu s tim, da bismo bili dosledni, trebalo bi da prestanemo da zagovaramo veće poreske stope za bogate, jer bi takvi porezi imali štetan uticaj na buduće zapošljavanje i plate radnika. To je upravo desničarski argument koji je ljevica prećutno prihvatila – ali samo za pad berzi, ne i za oporezivanje.

Treća linija odbrane je možda najintrigantnija. Ima ideološki element. Činjenica da je značaj berze postao toliko nesrazmjeran (u poređenju sa ulogom koju igra u stvarnom životu) i da berzu fetišizuju ne samo desnica i centar, već i ljevica, pokazuje dublju nedoslednost ideja koje neki gaje o prevazilaženju kapitalizma u nemoći da se misli dalje od berze. Kako će kapitalizam biti prevaziđen ako se ne može prevazići berza i ako se ne mogu zamisliti drugi sistemi kapitalizma (a kamoli nekapitalizma) koji se ne oslanjaju na berzu za alokaciju uloženih sredstava? Postoji kapitalistički model u kom kreditiranje klijenata uglavnom obavljaju komercijalne banke. Berza tu igra mnogo manju ulogu. Postoji i model samofinansiranja gdje kompanije ne dijele dividende, već većinu svog profita koriste za investiranje. To je ono što kineska državna preduzeća rade poslednjih 40 godina. Postoji i treći model u kom država mnogo ulaže. Profesorka Marijana Macukato je pokazala da čak i u Sjedinjenim Državama mnoga ključna tehnološka dostignuća (naročito u IT industriji) duguju svoje postojanje državnim ulaganjima. Dakle, nije tačno da kapitalistički sistem mora da podrazumijeva dominantnu ulogu berze. Još bizarnije je vjerovati da kapitalizam nije "prirodni", već istorijski sistem koji treba prevazići, a zatim se saplesti na prvom koraku kada se postavi pitanje zašto bi ljevicu bilo briga za cijene akcija bogataša.

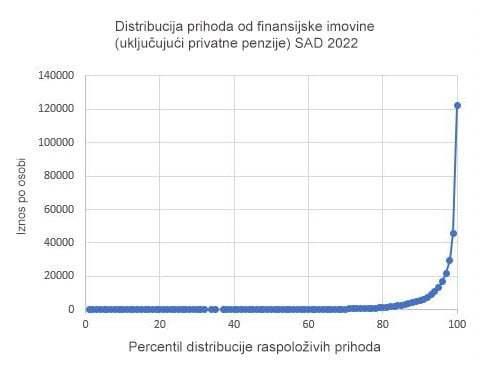

PS: Ovako izgleda raspodjela prihoda od finansijskih sredstava (uključujući privatne penzije) u SAD 2022: 59 odsto domaćinstava ima manje od 100 dolara godišnje po osobi. Medijana je 22 dolara godišnje (tj. manje od dva dolara mjesečno). Onih 1 odsto u vrhu u prosjeku imaju 122.000 dolara po osobi godišnje.

Dakle, kada brinete zbog prilika na berzi, brinete o ovoj konkretnoj distribuciji. (Izračunato prema luksemburškoj anketi o prihodima, na osnovu ankete o trenutnoj populaciji SAD iz 2022.)

PS2: Možda je trebalo da spomenem jednu očiglednu i dobro poznatu razliku između (fiktivne) finansijske i stvarne imovine. "Gubitak" bogatstva koji nastaje kada berza padne dešava se prosto usled naše ponovne procjene budućih izgleda. Ništa se stvarno nije promijenilo, osim naših očekivanja. Sada uporedite, recimo milijardu dolara takvih fiktivnih gubitaka sa uništenjem stvarne imovine vrijedne milijardu dolara, recimo, u zemljotresu koji uništava kuće. U tom slučaju očigledno se javljaju stvarne posledice po dobrobit ljudi: hiljade njih postaju beskućnici. To je velika razlika.

Global inequality and more 3.0, prevela Milica Jovanović

peščanik.net

(Autor je ekonomista)

Preuzmite našu aplikaciju

PRIDRUŽITE NAM SE NA VIBER

COMMUNITY

PRATITE NAS

I NA TELEGRAM KANALU

PRATITE NAS

I NA WHATSUP KANALU